汽车资讯

车保险费率表中有哪些车辆种类?

孙先生对自己的一时糊涂后悔万分。两周前,由于夜晚疲劳驾车,回家途中不慎将一位骑车男子撞倒在地,他想逃避责任,便一踏油门逃走了。但终究难逃法网,日前他作为肇事逃逸司机被公安局拘捕,同时将面对伤者巨额的医疗费。

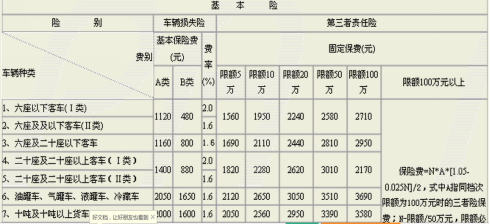

一. 车保险费率表

二.车保险费率市场化的意义

车保险费率市场化可以降低交通事故,发挥保险的社会管理职能。实行统一费率时,低风险和高风险的被保险人支付同样的保费,享有同样的保险保障,这导致了被保险人逆选择和道德风险的产生,不利于被保险人的自我规范。费率市场化之后,保险公司可以将车险费率与索赔记录紧密联系起来,这种定价方式实际上相当于建立了一个“奖惩系统”。从社会风险管理的角度来看,将有助于发挥费率的价格杠杆作用,激励投保人谨慎驾车,避免交通事故的发生。在市场经济条件下,理性的驾驶人对车险费率的调整都比较敏感,因此,车险费率市场化定价机制在减少社会风险上有着很大的发挥空间。

三.机动车保险费率表的内容

(一)机动车费率表包括基准费率表和费率系数表两部分。

(二)基准费率表包括:

1.客车、货车基准费率表

2.特种车基准费率表

3.摩托车和拖拉机基准费率表

(三)费率系数表包括:

1.机动车辆保险费率系数表(个人)

2.机动车辆保险费率系数表(企业、机关)

(四)费率系数说明

1.承保数量:根据同一被保险人、同一投保人在一个投保年度内,在我司投保车辆数的情况选择使用,共分为:承保车辆数<5台、5台≤承保车辆数<20台、20台≤承保车辆数<50台、承保车辆数≥50台。

本系数适用企业、机关车辆。

2.指定驾驶人:根据投保车辆是否指定驾驶人, 共分为:指定驾驶人、未指定驾驶人。

本系数适用非营业个人车辆。

3.驾驶人年龄:根据投保时指定驾驶人的年龄,共分为:年龄<25岁、25岁≤年龄<30岁、30岁≤年龄<40岁、40岁≤年龄<60岁、年龄≥60岁。

本系数适用非营业个人车辆。

4.驾驶人性别:根据投保时指定驾驶人的性别,共分为:男、女。

本系数适用非营业个人车辆。

5.驾驶人驾龄:根据投保时指定驾驶人的驾龄,共分为:驾龄<1年、1年≤驾龄<3年、驾龄≥3年。

本系数适用非营业个人车辆。

当指定多名驾驶人时,以驾驶人年龄、性别、驾龄乘积高者为准。

6.投保年度:根据以往参加机动车辆保险的纪录,共分为:首年投保、续保。

7.行驶区域:根据保险车辆的使用活动覆盖区域选择使用,共分为:中国境内、本省内、固定路线、场内。

场内:在工地、机场、厂区、码头等固定范围内使用。

固定路线不适用于非营业个人车辆;场内不适用于个人车辆。

8.车辆损失险绝对免赔额:投保人在投保时选择确定,分为四个档次:300(元)、500(元)、 1000(元)、2000(元)。

9.以往保险年度索赔记录:根据保险车辆以往保险年度索赔记录,共分为七个等级:等级一至等级七分别对应:连续三年及以上无赔款记录、连续两年无赔款记录、上年无赔款记 录、上年发生二次及以下赔款或首年投保、上年发生三次赔款、上年发生四次赔款、上年发生五次及以上赔款。

车保险费率市场化改革要稳步进行,不可操之过急。在试点初期,品种不宜过多。要鼓励有实力的大公司率先改革,按先易后难、循序渐进的原则逐步展开。同时,加强公司偿付能力监管,避免因为改革过快而出现市场风险。

上一篇:

怎样算车险 揭秘车险保费计算 ...

相关文章

-

・

如何让机动车保险费计算更节省

因为社会快速发展的今天,不管是用什么样的通讯工具都是可以轻易... 更多>>

- ・ 现在网上买车保险安全吗,可靠吗?

- ・ 汽车保险索赔期限有多长时间

- ・ 汽车保险详解你知道多少,该如何更好的选择

- ・ 汽车保险理赔方案和理赔流程

-

・

轿车保险费率是多少,轿车保险费用大概多少钱

轿车保险费率是什么?其实,轿车保险费率和轿车保险费用的主要作... 更多>>

- ・ 汽车保险理赔委托书怎么写,委托人怎么理赔?

- ・ 汽车保险收费标准有哪些?

- ・ 机动车责任保险费率收费类型分为哪几种

- ・ 轿车保险一年多少钱?

-

・

汽车保险都有哪些?作用分别是什么?

相信很多车主都对于汽车保险都有哪些并不太清楚,那么汽车保险都... 更多>>

- ・ 汽车保险哪些必须买?

- ・ 汽车保险欺诈与反欺诈表现在哪些地方?

- ・ 汽车保险费用计算器有哪些类型,该如何使用?

- ・ 购买汽车保险时,车险生效时间是什么时候