汽车资讯

如何让机动车保险费计算更节省

2013年10月20日20时左右,李某驾驶一辆吉利美日行驶至在周至县境内时,不慎追尾一辆桑塔纳,致使桑塔纳撞倒路边的树,两车受损。

一.机动车保险费计算的方法

第一年费用计算,保的越多、车辆购置价越高,保费越高。就车险计算公式来说,交强险按基本标准进行核算。商业险的计算公式大致如下:车辆损失险保费=基本保险费+本险种保险金额×费率;第三者责任险保费=固定档次赔偿限额对应的固定保险费;全车盗抢险保费=车辆实际价值×费;车上责任险保费=本险种赔偿限额×费率;不计免赔特约险保费=(车辆损失险保险费+第三者责任险保险费)×费率。

第一年之后的费率计算,出险次数越多、无理由停保,费率会相应走高。突出的表现为交强险的费率计算,如果第一年没有出险,第二年就相应打折,车辆强制保险费用=基础保费(1+与道路交通事故相联系的浮动比率)(1+与交通安全违法行为相联系的浮动比率)。商业险也会根据一些因素来实行浮动费率,其中一个最主要的原则就是,第一年出险记录多的,汽车第二年保险费就会上浮,出险记录少的,就能享受到保费优惠。

二.汽车保险主要有哪些种类?

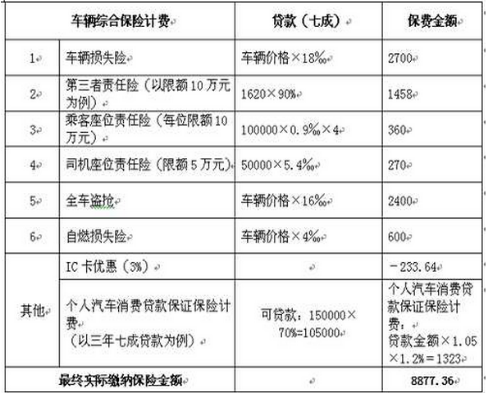

1、车辆损失险 2、第三者责任险 3、司机乘客意外伤害险(即车上责任险) 4、自燃损失险 5、不计免赔特约险 6、风档玻璃单独破碎险 7、全车盗抢险 8、新增加设备损失险 9、无过失责任险 .

三.汽车保险的费用如何节省?

1.网络车险或者电话车险投保。免去了中间代理人,车主只需要拨打热线电话或者自己在网上自由选择车险产品,通常还会有一定的折扣优惠,同时还有专人提供服务,提供不同类型的车险险种搭配。

2.当第二年续保时,车主就已学会“货比三家”。续保与首年投保不同,第一年由于保险公司争相拉客,因此优惠幅度更大。但是续保时的优惠幅度则更多地看你车子的理赔记录是否良好。

3.除了在4S店等购买保险外,也可以通过保险公司提供的多种渠道投保。包括前文提到的电话车险,还有网上投保等。有的保险公司会在网上定期推出个人车险优惠业务,如年末有公司推出的网上购车险,商业险保费可以省15%。值得一提的是,在新车购买车险的时候,团购绝对是一个不错的选择。

4.适当的根据车辆情况,有选择性的购买车险类别。但通常情况下,交强险、车上人员险、车损险、第三者责任险等关乎切身利益的险种别忽略。

选择汽车保险时,应预测自己可能会遇到哪些方面的风险,然后按照需要选购车险产品。正确的车险投保方法是:凡是适应自己车辆保险都应该投保和保足,以确保在万一出险时而获得保险公司的足额赔偿,还得熟悉机动车保险费计算规则。

上一篇:

现在网上买车保险安全吗,可靠 ...

相关文章

-

・

签订机动车辆保险合同时有哪些问题需要注意

如今,购买汽车的人越来越多,人们购买了汽车后,随之就会去购买... 更多>>

- ・ 轿车保险费率是多少,轿车保险费用大概多少钱

- ・ 机动车责任保险费率收费类型分为哪几种

- ・ 汽车保险费用计算器有哪些类型,该如何使用?

- ・ 机动车保险单如何辨别真伪?

-

・

机动车辆保险的种类有哪些?

关于机动车辆保险的种类问题是很多车主都困惑的事情,那么我们下... 更多>>

- ・ 机动车买什么保险比较好?

- ・ 什么是机动车辆损失险

- ・ 强制汽车责任保险费用是多少?

- ・ 机动车交强险在哪交

-

・

机动车违法信息查询方式有哪些?

很多车主都不清楚机动车违法信息如何查询。那么,机动车违法信息... 更多>>

- ・ 20万 50万的车保险费多少钱?

- ・ 营运车辆保险的保险费率如何计算?

- ・ 车保险费用计算很重要,那么车保险费怎么算

- ・ 汽车保险费多少钱,保费都与什么问题关联