汽车资讯

三者险赔偿范围是什么?赔偿金额如何计算?

上海车主陈先生驾车带着两位朋友刘某、赵某去外地办事。到达目的地后,陈先生在刘某尚未完全下车时,便将车辆启动,使得正在下车的刘某跌落车外,造成重伤;而未关闭的车门又将另一位已下车朋友赵某带倒,造成其手臂骨折。交警部门现场勘查后认定,陈先生对此次事故负全部责任,承担所有医疗费用及其他相关费用。

事后陈先生向承保商业三者险的保险公司申请赔偿。保险公司表示,赵某受伤属于商业三者险赔偿范围,保险公司可以进行赔偿,但刘某当时仍与车主同为车上人员,所出的保险事故应当属于车上人员责任险的理赔范围,而不属于三者险赔偿范围。但陈先生并未投保车上人员责任险,所以保险公司不予赔付。

在此案例中,出现了两个伤者,但却只有一个获得保险理赔。而造成这种情况的原因就是对两名伤者“第三者”身份的认定。对于赵某来说,虽然其在发生事故之前乘坐陈先生驾驶的车辆,但这并不影响其“第三者”的身份。当他在陈先生车上时,是属于车上人员;下车之后,就应当是“第三者”了,而不属于“本车人员”。而刘某则属于“车辆行驶中或车辆未停稳时非正常下车的人员”,因此不在商业三者险赔偿范围之内。那么三者险赔偿范围是什么呢?

三者险赔偿范围:

关于机动车第三者责任险中“第三者”范围的界定,当前在理论界和实务界都存在争议,尚无统一的定论。尤其对于驾驶员家属和被保险人家属是否属于“第三者”的范畴,存在着较大分歧。机动车第三者责任险是指被保险人或其允许的驾驶员在使用保险车辆过程中发生意外事故,致使第三者遭受人身伤亡或财产直接损毁,依法应当由被保险人承担经济赔偿责任时,由保险人负责赔偿或支付保险金的一种保险。

当前,在机动车第三者责任险合同中,大多数保险公司都规定了保险车辆造成本车驾驶员及其家庭成员(家属)、被保险人及其家庭成员(家属)人身伤亡的属除外责任的免责条款,而且这种免责条款一般都是以格式条款的形式体现出来的。这实际上是将车辆发生事故时的驾驶员及其家属、被保险人及其家属这类人排除在机动车第三者责任险中的“第三者”范围之外。这显然不合法理,也不妥当。

在机动车第三者责任险中,除了发生事故时的车辆驾驶员及车上其他人员之外的人,均可列入“第三者”的范畴,这当然包括被保险人的家属和驾驶员的家属。在司法实践中可区别案情分别确定具体的第三者。

第三者责任险的赔偿金额:

第三者责任险的赔偿金额应根据保险合同规定的保险责任和国务院《道路交通事故处理办法》 ( 1991 年9 月22 日 中华人民共和国国务院令第89 号 ) 进行确定和计算。《机动汽车保险条款》第八条规定:第三者责任险的每次事故最高赔偿限额分五个赔偿档次 5 万元、 10 万元、 20 万元、 50 万元、 100 万元,其保险费用分别为 800 元、 1040 元、 1250 元、 1500 元、 1650 元,被保险人可以自愿选择投保。这一条款规定了第三者责任险每次事故的最高赔偿限额也是保险人计算保险费依据。

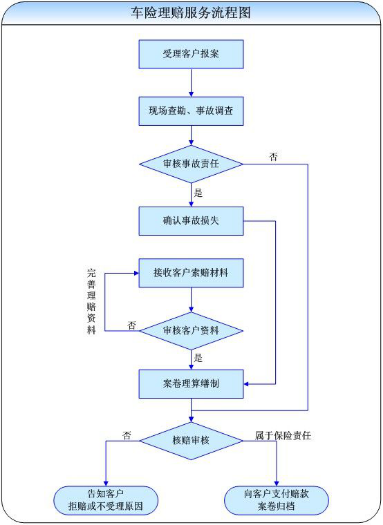

三者险理赔流程图:

只有弄清“三者险赔偿范围”这个问题,才能让车主在车险投保选择时做到心中有数,准确理解第三者险条款内容和定义,保障自己的合法权益。在投保的时候,车主还要仔细的挑选一家保险公司进行投保,因为现在很多的保险公司为了扩大市场把自己的险种说的多好,等到投保之后,才发现上当受骗了,让消费者的利益受到了巨大的损失,大家可以去众安保险官网了解三者险的相关内容,给您提供最好的服务。

上一篇:

如何给第三者责任险报价?赔偿 ...

相关文章

-

・

商业三者险赔偿范围有哪些?

现在的车辆有很多险种,可是我们并不太清楚他们的含义,例如商业... 更多>>

- ・ 三者保险都保什么,购买三者险注意事项有哪些?

- ・ 交强险赔偿金额怎么规定?

- ・ 汽车玻璃险理赔范围有哪些

- ・ 车辆三者险是什么?理赔范围有哪些?

-

・

第三者险赔偿范围是什么?

凡是购买了第三者险的车主,在事故发生后,都需要按照第三者险赔... 更多>>

- ・ 第三者责任险理赔范围是什么

- ・ 第三方责任险的赔偿金额是多少?赔偿标准有哪些

- ・ 第三者责任险怎么计算保费 赔偿金额?

- ・ 第三者责任险赔偿金额多少

-

・

车损险赔偿金额如何确定?

车损险是很多车主都会选择办理的一种车险,因为能够赔偿给车主相... 更多>>

- ・ 车辆强制保险理赔范围是什么?限额是多少?

- ・ 交强险是什么意思?理赔范围有哪些

- ・ 交强险的赔偿数额是多少,赔偿金额限额有规定吗

- ・ 强制保险理赔范围有哪些?